03.jpg)

今まで車を乗り替える時にディーラーで下取りして満足していた方、そのやり方は損しております!

一括査定にするだけでかなりお得になります。

雅也

私みたいにすぐにでもお得に買い替えたい方はこちらを使ってくださいね。

「まさか、私が交通事故を起こしてしまうなんて・・・」

普段は何も気にしないで運転をしている人は多いかと思います。

もしも任意保険に入っていなかったら、交通事故によって怪我を負わせてしまった治療代や車の修理代などを全て自己負担しなければいけなくなります。

さらに、起きてしまった事故が大きくて「相手に重い後遺症が残った」りした時には、億単位の賠償金を支払わなければいけない事も十分にあり得ます。

このような事態は任意保険に入っていなかったら地獄の日々のはじまりになってしまいます。

そんな事にならないよう、ここでは「自動車保険の概要と車種がフェアレディZを想定した保険料」について分かりやすく説明するのでしっかり読んで自動車保険には加入して下さいね。

目次

自動車保険とは

自動車保険は大きく2つに分けられます。

- 強制保険

- 任意保険

です。

強制保険は、その名の通り車検時に加入しなければならない保険であり、自動車損害賠償責任保険(略して自賠責保険)と言われている保険です。

この自賠責保険は、相手方への補償に限られており補償額も充分とは言えませんので、大事になってくるのが任意賠償保険(略称は任意保険)です。

これは、対人賠償の不足分、対物賠償やご自身への補償などを選ぶことが出来るほかに保険会社によっては「付帯保証の内容」も異なってきます。

補償内容が異なるという事は「安心感」と「保険料」にも変化がありますので、その辺りはこれからの記事をシッカリと読み込んでくださいね。

自動車の保険料はどうやって決まるの?

事故ばかり起こしている人と、全く起こさない人で保険料が同じだったら不公平ですよね?

なので、自動車の保険料は、各損保会社が様々なリスク要因がどれぐらいあるかというところで保険料を決めているのです。

自動車保険料の決定基準となるのは

- 年間走行距離

- 使用目的

- 年齢

- 免許証の色

- 車種・型式など

が主な基準となっているのです。

では、もう少し具体的に基準を見ていきましょう。

年間走行距離で試算する

毎日長距離を運転する人の保険料は、あまり乗らない人に比べて高くなります。

当然なのですが、1日50km走る人と10km走る人では「事故遭遇率」が変わってきますので、保険会社では「年間走行キロ数」で事故率を計算していくのです。

使用目的でも保険料が変わる?

加入時に「業務で使いますか?」と聞かれた人は少ないと思います。

何故ならば保険会社は「通勤や通学で使いますか?」と聞いてくるからです。

この聞き方は、ある程度の年間走行キロ数を想定するためと毎日使うのか?を確認したいためなのです。

なので、業務用で良く運転する人の保険料は、家庭用であまり運転しない人に比べて高く設定がされているという事になります。

年齢も関係があるって本当?

年齢を問わず補償を受けられる保険料は、例えば30歳以上のベテランドライバーに限定したものに比べて高くなります。

年齢基準にも「段階が設定されて」います。

- 全年齢

- 21歳以上

- 26歳以上

- 30歳以上

- 35歳以上

などのように分類がされている事を知っていたでしょうか?

当然ですが18歳で運転免許を取得したと想定している設定なのですが「運転の経験年数」によって、事故率が変わってくる。

という事で、段階的な保険料の設定がされています。

免許証の種類や特約でも割引率が変わる?

これは知っている人も多いかも知れませんが、免許証に入っている有効年数の部分に「色帯」が付いていますよね?

- グリーン

- ブルー(三年)

- ブルー優良(五年)

- ゴールド優良(五年)

これらも「保険料の料率」に大きくかかわってきます。

グリーンは免許を取得して3年未満なので、事故率が高くなってしまうと想定して「保険料が割高に設定」されているのです。

逆にゴールドであれば「違反をしていない(事故があっても人身事故になっていなければ、減点はありません)優良なドライバー」として保険料も優遇されてくるのです。

ゴールド免許証の取得条件で「無違反経歴が5年以上」と更新時に言われていますが、実際には5.0年無違反ではゴールド免許証を取得する事は出来ません。

ゴールド免許証を取得するには実質的に5.4年以上の無違反が条件となっていますので、5.1年で免許証の更新をする予定の人は残念ですが「ブルー優良」の免許証が発行されます。

発行時にごねても、覆りませんので諦めてあと五年「無事故・無違反」の安全運転に努めましょう。

さらに、「本人限定」「配偶者限定」「家族限定」などのように運転をする人を限定する事により「保険料を抑える」事で可能になりますね。

加入する車種や型式、年式でも違ってくるの?

車種・型式によって損害率(収入保険料に対して支払った保険金の割合)が違いますので、損害率の高いものは保険料が高くなります。

では、この料率はどのように決められているのかが気になりますよね?

実は、この料率は毎年変わります。

なぜ毎年変わるの?

疑問に感じている人も多いでしょうが、「毎年同じだけ事故がある」訳ではないからなのです。

調査対象は「前年度の事故状況」を明確にする事で算出されます。

車種と年式別に統計が出されるので「いつの年式でどの車種が年間で何件の保険を使用したのか」で変わってくるのです。

この計算方式は複雑なので省略しますが、簡単な具体例を紹介しますね。

- バスの保険料

- フェアレディZの保険料

- セレナの保険料

- ハイゼットトラックの保険料

この4つの内一番安い保険料はバスの保険料になります。

「なぜ車体が大きいバスが一番安いの?」

と疑問に思う方もいるかもしれませんが、バスドライバーはプロの運転手です。

そして昨今の事情もありバス運転手が事故を起こすと大きなニュースで取り上げられます。

そのため事故を起こさないように運転する=必然的に事故が少ないのでバスに適用される保険料は低くなります。

ちなみに、上の4つの内バス以外は同じ年齢で行くとほぼ横ばいになりますが、その中でもフェアレディZは高い傾向にあります。

スポーツカー全般に保険料はやや高めに設定されていることが多いです。

任意保険の等級でも保険料は変わるの?

普通であれば、万が一のために「任意保険に加入」していると思いますが、これからはじめて「任意保険に加入する」人のために解説をしていきましょう。

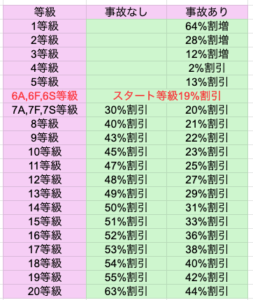

一般的に数字が小さいと良いように感じますが、任意保険では1等級が最低で最高が20等級になります。

そのシステムに違和感を感じるかも知れませんが、きちんと意味があります。

では、下の表を見てください。

この様に「新規加入時には6等級」からはじまるのです。

事故を起こすたびに等級が下がり保険料が割り増しになっていきますが、逆に事故がなければ1等級上がって保険料も割引になっていくので、事故を起こさずに過ごせば「保険料の節約」にもなりますね。

等級の上がったり下がったりの条件もありますが、それは次の記事で詳しく書きますので楽しみにしていてくださいね。

フェアレディZの年齢別で保険料の比較をしてみた

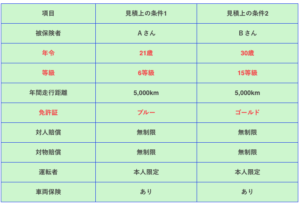

フェアレディZといえば、世界中で人気の高いスポーツカーですが、現行の型であるZ34型ベースグレードについて、年齢別にAさんとBさんの保険料がどうかわるのかを調べて見ます。

ここで、見積上の条件を次のようにしました。

上記の等級表などを元に、保険料を算出してみましたが、結果はAさんが年額276,510円でBさんは年額68,450円という結果が出ました。

年齢や等級による保険料の差ってびっくりするほどあるんですね!

自動車保険の等級とは契約者の事故の実態により1~20等級のリスクに区分しているので、少し上の「等級表」を見てくださいね。

また、今回見積もりはベースグレードで見積もりましたが、車の価格は下記のとおりグレードによって様々です。

- フェアレディZ (6MT):3,979,800円

- フェアレディZ (7M-ATx):4,059,000円

- フェアレディZ 50th Anniversary (6MT):4,673,900円

- フェアレディZ 50th Anniversary (7M-ATx):4,753,100円

- フェアレディZ Version T(7M-ATx):4,802,600円

- フェアレディZ Version S(6MT): 4,848,800円

- フェアレディZ Version ST (6MT):5,198,600円

- フェアレディZ Version ST (7M-ATx):5,308,600円

- フェアレディZ NISMO (6MT):6,409,700円

- フェアレディZ NISMO (7M-ATx):6,519,700円

なので、車両保険を付けるか?どのグレードを選ぶか?によって大きく違ってきます。

先ずは見積もりをしてみよう!

自動車保険は、年間走行距離、使用目的、年齢、車種・型式などで大きく違ってきますので、何社かで見積もりを取ってみる事も良いのではないでしょうか?

様々な所で見積もりを出してもらって、その結果が高いと感じたら、運転する人を限定するとか、車両保険は車対車に限定するとか同じ車両保険でも免責の有無でも保険料は変わってきますので、限定できる項目があるものは限定をした方が経費を抑えられますね。

最近では損保会社によっても付帯される項目に様々な差がありますね。

- 店舗などで契約する代理店型

- インターネットで加入できるダイレクト型

がありますがダイレクト型の方がお得なことは言うまでもありませんね。

そしてさらにダイレクト型では一括見積もりを利用して、自分にあった保険会社を選ぶ事が可能です。

また、裏技的なことになりますが、同居の家族で車に長期間乗っている人がいたなら、その割引の進んだ保険を譲ってもらうということも可能です。

よくあるパターンとして親の保険の等級を子どもに譲るパターンがあります。

譲った方は、保険料が高くなりますが家族全体として見たときは保険料の節約になる可能性が高いのでこれも見積もりをしてみるのも良いかも知れませんね。

フィアレディZの保険料まとめ

さて、自動車保険について様々な角度から見て、詳細を記載してきましたが「任意保険の重要性」や仕組みを分かって貰えたでしょうか?

保険は万一の備えなので、「まさか、私が交通事故なんて・・・」と思うと価格の安さを優先させてしまいがちですが、安くしすぎると補償内容が不十分となり任意保険に加入している意味が薄れてしまいます。

もし、交通事故の加害者になったときに被害者を充分に補償できる保険かどうか、その部分は妥協せず加入されることをおすすめします。

「車を乗り替えよう!」

と思った時にまず向かうのはディーラーや販売店へ向かうことが多いですね。

雅也 この時みなさんできるだけ「安く買いたい!」と考えますよね。私もそうでした。

ちょうど私の所も妻の綾が「車を買い替えたい!」と言って来た時でもあります。

友人が大事にしていた愛車の引き取り額がタダ同然だったのを聞いたり、私自身買い替えた時に自分で中古車販売店を回っていたのがかなり疲れました。

この友人や私の失敗を教訓にできるだけお得に車を買える方法を事前に調べ、実践した結果、綾も私も満足する買い替えができました。

雅也

販売員に言われるままに契約したら絶対に損します。

少し工夫をするだけでお得に買うことができますので、ぜひチャレンジしてみてください。

私が実践した方法についてはこちらで詳しく紹介しておリます。

さらに、綾の車を買い替える時と同じくして行ったのが任意保険の見直しです。

皆さんはディーラーに言われるまま、また保険会社に言われるまま任意保険を設定していないでしょうか?

はっきり言ってそれは損をしていますよ。

本来はどちらか片方だけ入っていたら十分な任意保険を二重に入っていたり、他の保険でカバーできるものに入っていたりと結構無駄なことをしている場合が多くありますよ。

綾 今回、私の友人である美代子のお父さんから任意保険の内容、さらにお得にするやり方について教えてもらうことができました

車の買い替えに合わせて任意保険をいじることは多いので、車の買い替えと一緒任意保険も変更してみてはいかがでしょうか?

どこで損をしているか、さらにお得にする方法についてはこちらで詳しく紹介しております。

一括査定は無料でできますし、さらに自分で持っていく時間と労力がかからないのでその時間で子どもと遊んだり家族サービスをすることも十分できますよ。

実際妻である綾の車も市場競争の原理が働いて下取り価格より22万円高く買い取ってもらえましたし、友人の崇は下取りよりも40万高く買取してもらえたと言ってました。