.jpg)

今まで車を乗り替える時にディーラーで下取りして満足していた方、そのやり方は損しております!

一括査定にするだけでかなりお得になります。

雅也

私みたいにすぐにでもお得に買い替えたい方はこちらを使ってくださいね。

車を運転する人で自賠責保険だけ入っていれば大丈夫って思っている人はいませんか?

そんな考えでいると一生を棒にふることになるかも知れませんよ。

ねえ雅也。

この前私の友達が事故っちゃったらしいのよ。

でも、ちゃんと任意保険に入っていたから保険会社が全部やってくれたらしいわ。

任意保険はいっていて本当によかったって言ってたよ。

そうだよね。

任意保険はやっぱり必要だよ。

この前、俺の友達なんか任意保険が切れたまま走っててさ、人身事故で相手は重傷だってよ。

あわてて、その保険会社に連絡を取ったんだけど「任意保険が切れていて、保険会社としては対応できません。」って言われて泣いていたよ。

ふ~ん、その人の人生これから大変ね。

この記事では、自賠責保険だけでは補償が不十分ということと車種がBRZだった場合の自動車保険料とその節約について調べてみました。

目次

自賠責保険だけでは補償は不十分

警察庁が発表した交通事故件数によると、平成29年は約47万件で平成30年は約43万件と4万件も削減しました。

これは自動車そのものによる衝突回避システムが機能してきていることがうかがえますが、まだまだ1日千件を超える交通事故が日本のあちこちで起こっているのです。

また、損害保険料算出機構が発表する2018年度自動車保険の概況をみると、自動車共済と自動車保険の普及率は88%となっています。

9台に1台は任意保険に加入していないってことね。

そうなんだ。

日本国内で走行している自動車って約8,100万台っていうからだいたい900万台は任意保険に入っていないんだ。

すごい数だよね。

自賠責保険の補償範囲や限度額ってどうなっているの?

自賠責保険の補償範囲は、対人補償だけです。

対人補償とは、自動車事故によって相手を死傷させたりしたことに対する補償のことです。

そして、その補償額には上限があるのです。

- 障害による損害等 最高120万円

- 後遺障害による損害等 常時介護:最高4,000万円 随時介護:最高3,000万円

- 死亡による損害等 最高3,000万円

- 死亡するまでの障害による損害 120万円

自賠責保険だけでは不十分な理由

死亡で3,000万円と障害で120万円か・・。

だいたいはなんとかなりそうな気もするけど・・。

対人補償だけならだいたいはなんとかなるね。

でも相手が、高額所得者だったら逸失利益(いっしつりえき)と呼ばれる事故にさえ会わなければ本来得られていたであろう収入の算出は億単位の補償になるだろうね。

それに対物補償が無いのに高級車をおシャカにしてしまったらどうなる?

考えるだけでも恐ろしいわ。

自賠責保険だけでは不十分と言われる理由は次の理由が挙げられます。

- 高額の賠償に対応できない

- 対人賠償しか補償しない

物損に対する高額請求例としては、パチンコ店に突っ込んでしまったとか、踏切で立ち往生していて電車が衝突したことにより億単位の補償額になったことがあるよ。

任意保険には絶対加入しよう

任意保険は自賠責保険の不十分なところを補填するものですが、任意保険の主な補償内容についてもう少し見ていきましょう。

対人・対物賠償の保険金額を無制限にできる

死亡・重傷事故というのはどれぐらいあるものなのでしょうか?

先の交通事故件数によると、平成30年は約43万件のうち死亡事故が0.8%、重傷事故が7.6%となっています。

件数でいうと双方足して約3万6千件ほどになりますが、その被害者には、高額所得者だったのに仕事ができなくなった人もいれば植物状態になって高額の医療費を必要とする人もいるでしょう。

物損だけでも高額な物に損害を与える可能性もあります。

なので、任意保険の対人・対物賠償は無制限に設定しましょう。

制限額以上の損害になると保険会社は交渉をしてくれません。

一方で、保険料を無制限にしても月数百円から数千円程度のアップで済みます。

無制限にする割には、保険料は思ったほど上がらないのね。

そうだね、億単位の損害賠償が必要になるような事故を起こす確率は小さいので保険料は安く済む割に、そんな事故を起こしてしまった場合の「無制限」の効果は絶大ってことだね。

自分の怪我にも備えることができる

任意保険には、人身傷害保険や搭乗者保険といって自分や同乗者の怪我を補償することもできます。

- 人身傷害保険

事故の際の過失割合によらず、怪我の治療費・休業補償・精神的損害額に相当する損害額をそのまま受け取ることができます。

- 搭乗者保険

事故の際の過失割合によらず、契約している車に搭乗中の全員を対象に、死亡・後遺障害・医療保険金を受け取ることができます。

過失割合とか待ってたら時間かかりそうだけど、それによらないってところが良いわね。

そうだね、人身傷害保険なんかは示談交渉を待たずに総損害額が支払われるっていうのもいいよ。

示談交渉の前に総損害額を払っているのだから交渉自体し易くなるね。

自動車の保険料はどうやって決まるの?

慎重に運転をするゴールド免許の人と危険な運転ばかりして事故ばかり起こしている人が同じ保険料だとしたら不公平ですよね。

自動車保険の保険料は、それぞれの保険会社がリスク要因を考慮して保険料を決めています。

自動車保険を決める基準となるのは、

- 年齢

- 限定範囲

- 保険等級

- 車の料率クラス

- 補償内容

- 免許証の色

が主な基準となります。

もう少し詳しく見ていきましょう。

年齢

年齢は何歳以上を補償するかという内容になります。

つまり、保険の加入条件が21歳以上で、20歳の人が運転中に事故を起こしてしまうと補償はされません。

限定範囲

被保険者からみてどの関係まで補償するかという内容になります。

つまり、加入者本人以外に配偶者を入れるのか、同居の家族まで入れるのか、運転する人は誰でもとするのかによって保険料は変わってきます。

保険等級

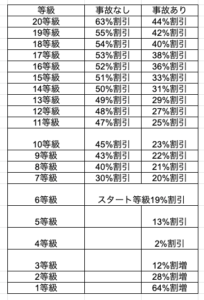

保険等級は1等級~20等級まであり次の様になっています。

一番最初は6等級からスタートします。

そして、1年間保険を使わなければ7等級にアップし、その後も保険を使わなければどんどんアップして行きますが、事故を起こして保険を使うと等級はだんだんダウンしていきます。

4等級までダウンするとほぼ割引が無くなり3等級以上は割増し保険料になってきます。

等級がダウンするっていうのはどんな保険事故のときなの?

そうだね、「他人を死傷させた」「他人の物を壊した」「自分の車を壊した」とかっていうほとんどのケースは3級ダウン事故になるね。

そして、「盗難」「落書き」「台風」などといったものが1級ダウン事故だよ。

例えば、13等級だった人が3級ダウン事故を起こしたとしたら・・。

先ず13等級で事故なし49%割引が、翌年は10等級事故あり23%割引になるってこと。

そして、その翌年(2年後)1年間無事故だと11等級事故あり25%割引

その翌年(3年後)1年間無事故だと12等級事故あり27%割引

3年間無事故で過ごせば事故あり係数適用期間の3年がリセットされ

4年目にまた13等級事故なし49%割引に戻るってわけ。

注意1秒、割増し保険3年かぁ~。

車の料率クラス

乗っている車で変動するのが料率クラスになります。

事故率が高い車種ほど料率クラスが高い(保険料が高い)、事故率が低い車種ほど料率クラスが低い(保険料が安い)となります。

補償内容

事故があったときの補償金額はその内容によって変わってきます。

一般的な補償内容は次の通りです。

- 対人補償

自動車による事故で被害者に支払う補償

- 対物補償

自動車による事故で壊してしまった物への補償

- 搭乗者補償

自動車による事故で、自分の車に乗っていた人が怪我や死亡したときの補償

- 人身傷害補償

自動車による事故で、自分又は家族が怪我や死亡したときの補償

- 無保険車傷害補償

自動車による事故で、自分又は家族が怪我や死亡したが、相手が無保険だった場合や相手が分らないときや補償金額が十分では無いときの補償

- 車両保険

自損事故や当て逃げなどのときに車を修理する補償

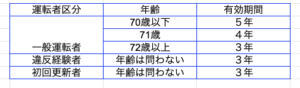

免許証の色

免許証の色は、グリーン、ブルーとゴールドの3色があり、その色によって保険料の割引が変わります。

- グリーン免許

最初に運転免許証を取得した場合に交付されるのがグリーン免許で、運転免許取得時から3年間は運転免許証の有効期間部分がグリーンになっています。

この免許証の割り引きはありません。

- ブルー免許

一般運転者、違反経験者、初回更新者に交付されるのかブルー免許で、運転者区分と年齢により有効期間は次のようになっています。

この免許証による割引は保険会社によって違います。

多くの保険会社はグリーンとブルーを区別していないようですが、保険会社によっては差をつけている所もあります。

- ゴールド免許

優良運転者に交付されるのがゴールド免許で、5年間無事故無違反の証明になります。

この免許証による割引は10%前後としている保険会社がほとんどです。

BRZで任意保険に加入したときの保険料は?

出典:スバル公式HP

BRZは、SUBARUがトヨタ自動車と共同開発したスポーツカーで、SUBARUにとっては、初めて市販されたFR車です。

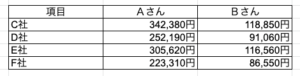

人気の型であるSグレードについて、年齢別にAさんとBさんの保険料がどうかわるのかを調べて見ます。

ここで、見積上の条件を次のようにしました。

上記の等級表などを元に、保険料を算出してみましたが、結果は次の様な結果が出ました。

年齢や等級による保険料の差ってびっくりするほどあるんですね!

また、今回見積もりはグレードSで見積もりましたが、見積もり上の型式はどのグレードも同じでした。

保険料を節約できるところは節約しよう!

自動車保険は、年齢、限定範囲、保険等級、補償内容、免許証の色などで大きく違ってきますので、ご自分で何社か見積もりを取ってみましょう。

契約先は、損保会社の代理店型よりもインターネットで加入できるダイレクト型の方がお得です。

その結果も高いと感じたら、運転する人を限定するとか、車両保険は車対車に限定するとか同じ車両保険でも免責の有無で保険料は変わってきますので、限定できる項目があるものは限定をした方が経費を抑えられます。

ところで、綾はもしBRZに買換えるとしたらどう使いたいと思ってんの?

まぁ、買換えたからといって特に無いんだけど、買物に行くか実家に帰るかってところね。

あと、趣味で・・・。

誰かに貸すっていうことある?

大学生のときならともかく、今は無いわね。

だったら、「本人限定」にすれば保険料を安く抑えることができるよ。

また、裏技的なことになりますが、同居の家族で車に長期間乗っている人がいたなら、その割引の進んだ保険を譲ってもらうということも可能です。

譲った方は、保険料が高くなりますが家族全体として見たときは保険料の節約になる可能性が高いのでこれも見積もりをしてみるのも良いかも知れません。

保険料をお得にしたい方はこちらの記事を参考にしてみてくださいね。

まとめ

ここまで、自賠責保険だけでは補償が不十分ということとBRZの自動車保険料とその節約について説明してきましたが、如何でしたか。

まとめとしては

- 対人賠償であっても高額の賠償に対応できない

- 対物賠償は補償しない

- 自分や・同乗者の損害に対応できない

- 自動車保険料は年齢や等級による差が大きい。

- 店舗型とダイレクト型ではダイレクト型が有利である。

- 自分にあった見積もりを取って、運転する人を限定するとか、車両保険は車対車に限定するとか節約できるところは節約しよう。

- 同居の家族で長期間車に乗っている人がいたらその割引が進んだ保険を譲ってもらえるかどうか検討しよう。

保険は万一の備えなので、つい価格の安さを優先させてしまいがちですが、安くしすぎると補償内容が不十分となり任意保険に加入している意味が薄れてしまいます。

もし、交通事故の加害者になったときに被害者を充分に補償できる保険かどうかが重要なポイントになるので、その部分は妥協せず加入されることをおすすめします。

「車を乗り替えよう!」

と思った時にまず向かうのはディーラーや販売店へ向かうことが多いですね。

雅也 この時みなさんできるだけ「安く買いたい!」と考えますよね。私もそうでした。

ちょうど私の所も妻の綾が「車を買い替えたい!」と言って来た時でもあります。

友人が大事にしていた愛車の引き取り額がタダ同然だったのを聞いたり、私自身買い替えた時に自分で中古車販売店を回っていたのがかなり疲れました。

この友人や私の失敗を教訓にできるだけお得に車を買える方法を事前に調べ、実践した結果、綾も私も満足する買い替えができました。

雅也

販売員に言われるままに契約したら絶対に損します。

少し工夫をするだけでお得に買うことができますので、ぜひチャレンジしてみてください。

私が実践した方法についてはこちらで詳しく紹介しておリます。

さらに、綾の車を買い替える時と同じくして行ったのが任意保険の見直しです。

皆さんはディーラーに言われるまま、また保険会社に言われるまま任意保険を設定していないでしょうか?

はっきり言ってそれは損をしていますよ。

本来はどちらか片方だけ入っていたら十分な任意保険を二重に入っていたり、他の保険でカバーできるものに入っていたりと結構無駄なことをしている場合が多くありますよ。

綾 今回、私の友人である美代子のお父さんから任意保険の内容、さらにお得にするやり方について教えてもらうことができました

車の買い替えに合わせて任意保険をいじることは多いので、車の買い替えと一緒任意保険も変更してみてはいかがでしょうか?

どこで損をしているか、さらにお得にする方法についてはこちらで詳しく紹介しております。

一括査定は無料でできますし、さらに自分で持っていく時間と労力がかからないのでその時間で子どもと遊んだり家族サービスをすることも十分できますよ。

実際妻である綾の車も市場競争の原理が働いて下取り価格より22万円高く買い取ってもらえましたし、友人の崇は下取りよりも40万高く買取してもらえたと言ってました。