今まで車を乗り替える時にディーラーで下取りして満足していた方、そのやり方は損しております!

一括査定にするだけでかなりお得になります。

雅也

私みたいにすぐにでもお得に買い替えたい方はこちらを使ってくださいね。

可愛い姿で街中を走るコンパクトカー「MINI」は、2018年度日本自動車輸入組合「外国メーカー車モデル別新車登録台数ランキング」3年連続1位を樹立しています。

小さな見た目によらずシンプルかつ高級感のある内装、機能美を詰め込んだようなコックピットは心を躍らせてくれます。

丸くて可愛いボディラインにお決まりの丸いヘッドライトは人目を惹きつけます。

豊富なオプションによる個性の出るカスタマイズは自分だけのものです。

MINIの魅力は語り出したら止まりません。

でも中古車買うのもちょっと気が引けるし、新車ってどれくらいするんだろう?

綾の買い換えの車にもいいかもしれないな。

鹿山夫妻は夫の雅也が「ベンツC」クラス、妻の綾が「smart」に乗っています。

そろそろ「smart」の車検が近いため、雅也は様々な車の情報を収集しています。

もし、「MINI」を実際に新車購入するといくらかかるのでしょうか。

雅也は調べてみることにしました。

目次

「MINI」を新車で購入するプランは?

引用:MINI公式HP

車を購入するにあたってやはりネックになるのが車体価格と諸費用です。

決して安い買い物ではありません。

結論から言うと一番お得なのは現金一括で支払うことなのですが、新車を一括で買える人なんてそういないですよね。

そこで選択肢に入って来るのが「ローン支払い」です。

「MINI」は現在BMWグループ会社です。

ローン会社はBMWの子会社「ビー・エム・ダブリュー・ジャパン・ファイナンス株式会社」と提携しています。

なお、ローンにはファイナンス会社の審査がありますので、必ず組めるものではありません。

MINIのローンには「スタンダードローン」「バリューローン」「フューチャーバリューローン」の三種類があります。

では、MINIのローンの仕組みを見てみましょう。

引用:MINI公式HP

- 一般的なローン、月々分割支払い

- 最長7年、84回まで支払い設定可能、ボーナス加算払いも可能

- 頭金をいれてローン金額を減らして設定することも可能

- 60回完済年利3.95%、61回以上4.15%(2019年7月現在、変動金利)

引用:MINI公式HP

- 決められた範囲ではあるが、据置額の設定が可能(支払回数により車体価格の車体価格10%~50%で選択)

- 最終回を4つから決めることが可能(下取り乗り換え・再ローンを組みなおして車を自分のものに・残価一括払・売却)

- 支払回数は36回・48回・60回から選択

- 利率3.95%(2019年7月現在、変動金利)

引用:MINI公式HP

- 基本的に短期間(3~5年)で乗り換える予定の人向け

- 据置額を3~5年でMINIが実質市場価格で保証(車体価格の35%~40%、最初に固定設定)

- 車の維持に細心の注意が必要(ペットの乗車禁止、車をこすらない、安全運転率が高い)、年間走行距離9,000km以下が望ましい。

- 最終回を4つから決めることが可能(下取り乗り換え・再ローンを組みなおして車を自分のものに・残価一括払・売却)

- 支払回数は36回・48回・60回から選択

- 利率3.95%(2019年7月現在、変動金利)

「バリューローン」とMINIが据置額設定する「フューチャーバリューローン」の違いは?

据置率を設定することができる2つのローンですが、特徴を確認していきます。

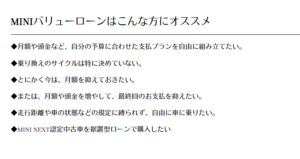

自分で(決められた範囲の)据置率を決めて3つの返済回数から設定「バリューローン」

まず、据置率は返済期間により10%~51%まで設定でき、返済額を算出できます。

頭金をいれて負担を減らしたい方、月々の返済を抑えたい方におすすめです。

ちなみに、車のご利用状態で下取り・売却査定いたしますので、手放される時の現状が大事になりますね。

車を自分のものとして自由に使用したりカスタマイズできますが、査定額が低いと、新車購入した時の総額に満たないケースがあり、売却時に負担が大きくなるケースが想定されます。

据置率を高く設定してしまうと、査定でマイナスになることもあるんだよね。

MINIは人気車種だから、心配しなくても大丈夫そうだけど、ローンの上乗せ、または差額補充しなければならないリスクがあるのか・・・。

据置率=ディーラー買取額を保証してれる「フューチャーバリューローン」

短期間で次の車に乗り換えたい、という人向けのローンがこちらです。

こちらは、36回払い据置率45%、48回払い40%、60回払い据置率35%で最初にご購入の際、固定で下取り・売却価格が決定いたします。

ただし、私どもからお客さまへのお願いがあります。

- ペットをのせない

- 禁煙車にすること

- 運転に自信があること、車体に傷をつけないでほしい(利用中の保障サービスあり)

- 年間走行は9,000Km以内に抑えてほしい(超えたら実費で調整)

上記が約束の据置率で買い取りさせていただく条件となりますので、ご注意ください。

車検と同時に新車に乗り換えていくのであればメリットは大きいと思いますが、縛りが多く「残価リース」型に近いです。

もちろん傷なんて誰も好きでつけている訳じゃないけど、ハードルが高いな・・・。

キレイに乗ることができて、狭いところも走ることがなく、年間走行距離もそんなに走ることが無ければ、MINIオーナーで利用しいている人には好評のローンです。

MINIディーラーローンを試算してみた!

今回はミニクーパーSの3ドア(AT)で4年間のローンを組んだ、という設定で実際に見積もりの比較をしてみましょう。

BMWMINIの公式ページで見積もりが出来ます。

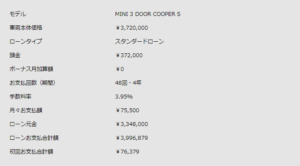

車両の本体価格は税込みで¥3,720,000です。ボーナス月加算なし、頭金は10%の¥372,000でシミュレーションします。

引用:MINI公式HP

- 手数料率:3.95%(2019年7月現在)

- 初回支払額:¥76,379

- 月々の支払額(47回):¥75,500

- ローン元金:¥3,348,000

- ローン支払い合計額:¥3,996,879

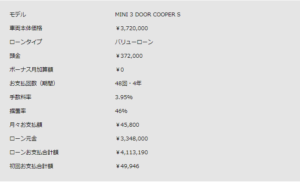

引用:MINI公式HP

- 手数料率:3.95%

- 初回支払額:¥49,946

- 月々の支払額(46回):¥45,800

- ローン元金:¥3,348,000

- ローン支払い合計額:¥4,113,190

- 据置率:46%

- 据置額:¥1,584,444

据置率は4年ローンの場合10%~46%で任意に選べます。

今回は上限の46%で算出しています。

引用:MINI公式HP

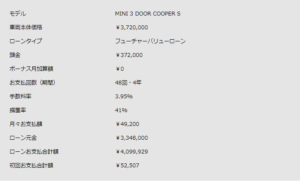

- 手数料率:3.95%

- 初回支払額:¥52,507

- 月々の支払額(46回):¥49,200

- ローン元金:¥3,348,000

- ローン支払い合計額:¥4,099,929

- 据置率:41%

- 据置額:¥1,412,222

あくまで一例なのですべてこの通りというわけではないのですが、バリューローンとフューチャーバリューローンはスタンダードローンに比べて、月の支払額は抑えられますが、合計支払額は高くなっています。

ただし据置額の支払い時、つまりローンの最終月に車を返却し査定に出すことで据置額を減らすことが出来ます。

今回のシミュレーションでいえば、購入から4年後にきっかりお別れできるのであれば、バリューローンとフューチャーバリューローンの方を選ぶのが無難です。

金融機関等のマイカーローンも検討してみる

少々手間がかかりますが、銀行や信用金庫、損害保険会社などでもマイカーローンを融資してくれます。

通常金利が経済情勢で変動することが多い「変動金利」が適用されますが、完済まで一切金利が変わらない「固定金利」もあります。

今、金利が安いし、変動金利で考えようかな。

⇓

- 金融機関へざっくり融資希望額を記入し仮申し込みする(ネット・FAX・郵送など)

- 銀行で仮審査(2~10日くらいで融資できるか連絡がくる)

⇓

今度は年収や見積書などを同封して正式申し込みだ。

⇓

- 正式申し込み

⇓

- 正式審査で承認が出たら、納車に合わせて必要書類を提出し、カーディーラーへ融資金額を振り込む

- ディーラーで入金確認ができたら車を受け取れる

金利はディーラーがイベントをやっていなければ、金融機関の方が低い傾向にあるし、繰り上げ返済も随時可能なケースがほとんどなんだ。

- 変動金利1.3%~4% 金融機関により異なる。また、ネット銀行などはキャンペーンや取引内容で金利引き下げがある

- 固定金利2%~3% 主に損害保険会社が注力している商品

- 所有権は自分

引用:千葉銀行公式HP

それでもディーラーローンとの支払総額が10万~20万円近く変わってくるよ。

金融機関は、地域限定もあるので自分が利用できるか確認が必要なんだ。

金利は変動する可能性があるから、実際に検討する時は自分で改めてシュミレーションをおこなってください。

MINIのローンについてのまとめ

いかがだったでしょうか。

ローンの種類が多く、少しわかりにくいですがこうして比較してみると結構違うことが分かると思います。

- 現金で購入が購入後の維持費の負担がラク

- MINIローンは3種類(スタンダード・据置率選択可能型・据置率保証型)

- 金融機関等からのマイカーローンの方がディーラーローンより金利が低く、繰り上げ返済しやすい

MINIといえば拡張性の多彩さが魅力です。

自分の色を出すためにも車両価格は抑えたいですよね。

コスト面だけを考えてバリューローンかフューチャーバリューローンを考えるのもいいですが、いわばこれはMINIから車を借りている状態です。

(金融機関系からのマイカーローンは名義は自分になる)

ローン中は保証基準を損なわないように丁寧に扱うことが肝心ですね。

また、もしも据置額を払うとなったらできるだけ一括で支払するのが望ましいでしょう。

据置額をもう一度ローンを組んで払うとなると、合計の支払額が高くなってしまいます。

大事に長く乗り続けるのであれば、少しでも頭金をいれて、月々の負担を減らしていくように検討し、他の維持費に圧迫されないようプランを考えましょう。

「車を乗り替えよう!」

と思った時にまず向かうのはディーラーや販売店へ向かうことが多いですね。

雅也 この時みなさんできるだけ「安く買いたい!」と考えますよね。私もそうでした。

ちょうど私の所も妻の綾が「車を買い替えたい!」と言って来た時でもあります。

友人が大事にしていた愛車の引き取り額がタダ同然だったのを聞いたり、私自身買い替えた時に自分で中古車販売店を回っていたのがかなり疲れました。

この友人や私の失敗を教訓にできるだけお得に車を買える方法を事前に調べ、実践した結果、綾も私も満足する買い替えができました。

雅也

販売員に言われるままに契約したら絶対に損します。

少し工夫をするだけでお得に買うことができますので、ぜひチャレンジしてみてください。

私が実践した方法についてはこちらで詳しく紹介しておリます。

さらに、綾の車を買い替える時と同じくして行ったのが任意保険の見直しです。

皆さんはディーラーに言われるまま、また保険会社に言われるまま任意保険を設定していないでしょうか?

はっきり言ってそれは損をしていますよ。

本来はどちらか片方だけ入っていたら十分な任意保険を二重に入っていたり、他の保険でカバーできるものに入っていたりと結構無駄なことをしている場合が多くありますよ。

綾 今回、私の友人である美代子のお父さんから任意保険の内容、さらにお得にするやり方について教えてもらうことができました

車の買い替えに合わせて任意保険をいじることは多いので、車の買い替えと一緒任意保険も変更してみてはいかがでしょうか?

どこで損をしているか、さらにお得にする方法についてはこちらで詳しく紹介しております。

一括査定は無料でできますし、さらに自分で持っていく時間と労力がかからないのでその時間で子どもと遊んだり家族サービスをすることも十分できますよ。

実際妻である綾の車も市場競争の原理が働いて下取り価格より22万円高く買い取ってもらえましたし、友人の崇は下取りよりも40万高く買取してもらえたと言ってました。